กฎกระทรวง ฉบับที่ 374 (พ.ศ. 2564)

ออกตามความในประมวลรัษฎากร ว่าด้วยการจำหน่ายหนี้สูญจากบัญชีลูกหนี้

หลักเกณฑ์การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ที่บังคับใช้มาเป็นเวลานานเกือบ 30 ปี ตามกฎกระทรวงฉบับที่ 186 (พ.ศ.2534) ไม่สอดคล้องกับสภาพการดำเนินงานทางธุรกิจในปัจจุบัน ด้วยเหตุนี้ จึงได้มีการประกาศกฎกระทรวง ฉบับที่ 374 (พ.ศ.2564) ที่ได้มีการประกาศเมื่อวันที่ 29 เมษายน 2564 ที่ผ่านมา เพื่อเป็นการแก้ไขปัญหาดังกล่าว และให้ผู้ประกอบการสามารถนำมาถือเป็นรายจ่ายในการคำนวณกำไรสุทธิ เพื่อเสียภาษีเงินได้นิติบุคคล ได้อย่างเหมาะสมและเป็นธรรม โดยหลักเกณฑ์ตามกฎกระทรวงฉบับใหม่นี้ จะมีผลบังคับใช้สำหรับรอบระยะเวลาบัญชีที่เริ่มในหรือหลังวันที่ 1 มกราคม 2563 เป็นต้นไป

หลักเกณฑ์สำคัญของหนี้ ข้อ 3 หนี้สูญที่จะจำหน่ายจากบัญชีลูกหนี้ต้องเป็นหนี้ที่มีลักษณะดังต่อไปนี้

(1) ต้องเป็นหนี้จากการประกอบกิจการหรือเนื่องจากการประกอบกิจการ หรือหนี้ที่ได้รวมเป็นเงินได้ในการคำนวณกำไรสุทธิ ทั้งนี้ ไม่รวมหนี้ที่ผู้เป็น หรือเคยเป็นกรรมการหรือหุ้นส่วนผู้จัดการเป็นลูกหนี้ ไม่ว่าหนี้นั้นจะเกิดขึ้นก่อนหรือในขณะที่ผู้นั้นเป็นกรรมการหรือหุ้นส่วนผู้จัดการ

(2) ต้องเป็นหนี้ที่ยังไม่ขาดอายุความและมีหลักฐานโดยชัดแจ้งที่สามารถฟ้องลูกหนี้ได้

สรุปสาระสำคัญที่เปลี่ยนแปลงไปโดยมุ่งเน้นถึงการจำหน่ายหนี้สูญของบริษัทหรือห้างหุ้นส่วนนิติบุคคลทั่วไปเป็นหลัก ดังนี้

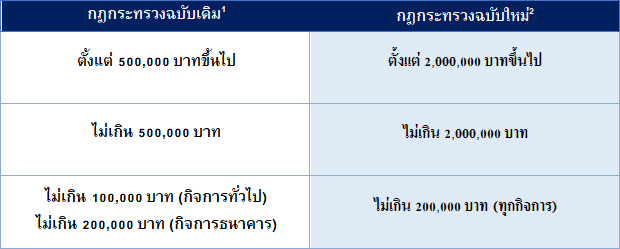

1. กำหนดจำนวนหนี้ในการจำหน่ายหนี้สูญในแต่ละลำดับชั้นใหม่ ดังนี้

โดยหลักแล้ว การจำหน่ายหนี้สูญสำหรับมูลหนี้ในแต่ละลำดับชั้นจะมีหลักเกณฑ์และเงื่อนไขที่แตกต่างกัน การปรับเกณฑ์จำนวนหนี้ที่จะจำหน่ายเป็นหนี้สูญตามกฎกระทรวงฉบับใหม่นี้ นอกจากทำให้เจ้าหนี้ได้สิทธิประโยชน์ทางภาษี โดยการนำหนี้สูญมาถือเป็นรายจ่ายในการคำนวณภาษีเงินได้นิติบุคคลแล้ว ยังทำให้การตัดจำหน่ายหนี้สูญสะดวกมากขึ้น

2. มีการเปลี่ยนแปลงหลักเกณฑ์ใหม่ในการจำหน่ายหนี้สูญจากบัญชีลูกหนี้

2.1 กรณีจำนวนหนี้ตั้งแต่ 2,000,000 บาท ขึ้นไป

หนี้สูญที่จะจำหน่ายจากบัญชีลูกหนี้นอกจากต้องมีลักษณะตามข้อ 3 แล้ว ต้องมีการดำเนินการอย่างใดอย่างหนึ่ง ดังต่อไปนี้ด้วย

(1) ได้ติดตามทวงถามให้ชำระหนี้ตามสมควรแก่กรณี โดยมีหลักฐานการติดตามทวงถาม อย่างชัดแจ้ง แต่ไม่ได้รับชำระหนี้ โดยปรากฏว่า

(ก) ลูกหนี้ถึงแก่ความตาย เป็นคนสาบสูญ หรือมีหลักฐานว่าหายสาบสูญไป และ ไม่มีทรัพย์สินใด ๆ จะชำระหนี้ได้ หรือ

(ข) ลูกหนี้เลิกกิจการ และมีหนี้ของเจ้าหนี้รายอื่นมีบุริมสิทธิเหนือทรัพย์สินทั้งหมด ของลูกหนี้อยู่ในลำดับก่อนเป็นจำนวนมากกว่าทรัพย์สินของลูกหนี้

(2) ได้ดำเนินการฟ้องลูกหนี้ในคดีแพ่งหรือได้ยื่นคำขอเฉลี่ยหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่น ฟ้องในคดีแพ่ง โดยได้มีหมายบังคับคดีของศาลแล้วและมีรายงานการบังคับคดีครั้งแรกของเจ้าพนักงาน บังคับคดีอันสามารถแสดงได้ว่าได้มีการดำเนินการบังคับคดีแล้ว แต่ลูกหนี้ไม่มีทรัพย์สินใดจะชำระหนี้ได้ (3) ได้ดำเนินการฟ้องลูกหนี้ในคดีล้มละลายหรือได้ยื่นคำขอรับชำระหนี้ในคดีที่ลูกหนี้ ถูกเจ้าหนี้รายอื่นฟ้องในคดีล้มละลาย หรือในคดีที่ผู้ชำระบัญชีร้องขอให้ศาลพิพากษาให้ลูกหนี้เป็นบุคคลล้มละลาย โดยได้มีการประนอมหนี้กับลูกหนี้โดยศาลมีคำสั่งเห็นชอบด้วยกับการประนอมหนี้นั้น หรือลูกหนี้ถูกศาลพิพากษาให้เป็นบุคคลล้มละลายและได้มีการแบ่งทรัพย์สินของลูกหนี้ครั้งแรกหรือ ศาลได้มีคำสั่งปิดคดีแล้ว

การด าเนินการตาม (2) หรือ (3) ที่ได้กระทำในต่างประเทศหรือการดำเนินการอื่น ในลักษณะทำนองเดียวกันที่ได้กระทำในต่างประเทศ ต้องมีเอกสารหลักฐานแห่งการดำเนินการ ที่ผู้มีอำนาจตามกฎหมายของประเทศนั้น ๆ ออกให้ และหลักฐานดังกล่าวต้องได้รับการรับรองคำแปล จากภาษาต่างประเทศเป็นภาษาไทย ตามระเบียบของกระทรวงการต่างประเทศว่าด้วยการรับรองเอกสาร

2.2 กรณีมูลหนี้ไม่เกิน 2,000,000 บาท

หนี้สูญ ที่จะจำหน่ายจากบัญชีลูกหนี้นอกจากต้องมีลักษณะตามข้อ 3 แล้ว ต้องมีการดำเนินการอย่างใดอย่างหนึ่ง ดังต่อไปนี้ด้วย

1) ได้ติดตามทวงถามให้ชำระหนี้ตามสมควรแก่กรณี โดยมีหลักฐานการติดตามทวงถาม อย่างชัดแจ้ง แต่ไม่ได้รับชำระหนี้ โดยปรากฏว่า

(ก) ลูกหนี้ถึงแก่ความตาย เป็นคนสาบสูญ หรือมีหลักฐานว่าหายสาบสูญไป และ ไม่มีทรัพย์สินใด ๆ จะชำระหนี้ได้ หรือ

(ข) ลูกหนี้เลิกกิจการ และมีหนี้ของเจ้าหนี้รายอื่นมีบุริมสิทธิเหนือทรัพย์สินทั้งหมด ของลูกหนี้อยู่ในลำดับก่อนเป็นจำนวนมากกว่าทรัพย์สินของลูกหนี้

(2) ได้ดำเนินการฟ้องลูกหนี้ในคดีแพ่งและศาลได้มีคสั่งรับคำฟ้องนั้นแล้ว หรือได้ยื่นคำขอ เฉลี่ยหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีแพ่งและศาลได้มีคำสั่งรับคำขอนั้นแล้ว

(3) ได้ดำเนินการฟ้องลูกหนี้ในคดีล้มละลายและศาลได้มีคำสั่งรับคำฟ้องนั้นแล้ว หรือในคดี ที่ผู้ชำระบัญชีร้องขอให้ศาลพิพากษาให้ลูกหนี้เป็นบุคคลล้มละลายและศาลได้มีคำสั่งรับำฟ้องนั้นแล้ว หรือได้ยื่นคำขอรับชำระหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีล้มละลาย และเจ้าพนักงาน พิทักษ์ทรัพย์หรือศาล แล้วแต่กรณี ได้มีคำสั่งรับคำขอรับชำระหนี้นั้นแล้ว

ในกรณีตาม (2) หรือ (3) กรรมการหรือหุ้นส่วนผู้จัดการของบริษัทหรือห้างหุ้นส่วน นิติบุคคลผู้เป็นเจ้าหนี้ ต้องมีคำสั่งอนุมัติให้จำหน่ายหนี้นั้นเป็นหนี้สูญจากบัญชีลูกหนี้ ภายในสามสิบวัน นับแต่วันสิ้นรอบระยะเวลาบัญชีนั้น

2.3 กรณีมูลหนี้ไม่เกิน 200,000 บาท

ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนไม่เกิน 200,000 บาท

1.หนี้สูญที่จะจำหน่ายจากบัญชีลูกหนี้ต้องเป็นหนี้ที่มีลักษณะดังต่อไปนี้

(1) ต้องเป็นหนี้จากการประกอบกิจการหรือเนื่องจากการประกอบกิจการ หรือหนี้ที่ได้รวมเป็นเงินได้ในการคำนวณกำไรสุทธิ ทั้งนี้ ไม่รวมหนี้ที่ผู้เป็น หรือเคยเป็นกรรมการหรือหุ้นส่วนผู้จัดการเป็นลูกหนี้ ไม่ว่าหนี้นั้นจะเกิดขึ้นก่อนหรือในขณะที่ผู้นั้นเป็นกรรมการหรือหุ้นส่วนผู้จัดการ

(2) ต้องเป็นหนี้ที่ยังไม่ขาดอายุความและมีหลักฐานโดยชัดแจ้งที่สามารถฟ้องลูกหนี้ได้

2.ได้มีหลักฐานการติดตามทวงถามให้ชําระหนี้ตามสมควรแก่กรณีแล้ว แต่ไม่ได้รับชําระหนี้และหากจะฟ้องลูกหนี้จะต้องเสียค่าใช้จ่ายไม่คุ้มกับหนี้ที่จะได้รับชําระ (ควรทวงถามเป็นหนังสืออย่างน้อย 2 ครั้ง)

หลักกฎหมายที่อ้างอิง-กฎกระทรวง ฉบับที่ 374 (พ.ศ. 2564)กรมสรรพากร

หลักเกณฑ์การตัดหนี้สูญตามหลักเกณฑ์เดิมใช้ตั้งแต่ปี 2534 ถึงปี 2562 (ของเดิม)

หลักเกณฑ์การตัดหนี้สูญตามประมวลรัษฎากร

กฎหมายได้กำหนดหลักเกณฑ์การจำหน่ายหนี้สูญไว้ คือ มาตรา 65 ทวิ (9) แห่งประมวลรัษฎากร ว่า “การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ จะกระทำได้ต่อเมื่อเป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนดโดยกฎกระทรวง แต่ถ้าได้รับชำระหนี้ในรอบระยะเวลาบัญชีใดให้นำมาคำนวณเป็นรายได้ในรอบระยะเวลาบัญชีนั้น”

โดยกฎกระทรวง ฉบับที่ 186 (พ.ศ.2534) ได้วางหลักเกณฑ์ วิธีการ และเงื่อนไข ไว้ดังนี้

1. หนี้สูญที่จะจำหน่ายจากบัญชีลูกหนี้ต้องเป็นหนี้ที่มีลักษณะดังต่อไปนี้

· ต้องเป็นหนี้จากการประกอบกิจการหรือเนื่องจากการประกอบกิจการ หรือหนี้ที่ได้รวมเป็นเงินได้ในการคำนวณกำไรสุทธิ ทั้งนี้ไม่รวมถึงหนี้ที่ผู้เป็นหรือเคยเป็นกรรมการหรือหุ้นส่วนผู้จัดการเป็นลูกหนี้ ไม่ว่าหนี้นั้นจะเกิดขึ้นก่อนหรือในขณะที่ผู้นั้นเป็นกรรมการหรือหุ้นส่วนผู้จัดการ

(กรรมการซื้อสินค้าแล้วไม่จ่าย ก็ตัดหนี้สูญไม่ได้)

· ต้องเป็นหนี้ที่ยังไม่ขาดอายุความและมีหลักฐานโดยชัดแจ้งที่สามารถฟ้องร้องลูกหนี้ได้

(หลักฐานชัดเจน เช่น ใบรับสินค้า ใบส่งของ ใบกำกับภาษี หรือ เช็คที่ธนาคารปฎิเสธการจ่ายเงิน)

2. หลักเกณฑ์การจำหน่ายหนี้สูญ มี 3 กรณี

2.1 ลูกหนี้ที่เป็นหนี้แต่ละรายมีจำนวนเกิน 500,000 บาท

(หนี้ของลูกหนี้แต่ละราย หมายถึง จำนวนหนี้ของลูกหนี้แต่ละราย แม้ว่าลูกหนี้คนเดียวกันจะเป็นหนี้หลายจำนวนหรือหลายครั้งก็ตาม (รวมหนี้ทั้งหมด))

ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนเกิน 500,000 บาทไปให้ดำเนิการดังนี้

· กรณีไม่ต้องมีการดำเนินการทางศาล

กรณีนี้สามารถจำหน่ายหนี้สูญได้จะต้องเป็นไปตามหลักเกณฑ์ ดังนี้ ต้องมีการทวงหนี้ กล่าวคือ ได้ติดตามทวงถามให้ชำระหนี้ตามสมควรแก่กรณี โดยมีหลักฐานการติดตามทวงถามอย่างชัดแจ้งและไม่ได้รับชำระหนี้ โดยปรากฏว่า

ก. ลูกหนี้ถึงแก่ความตาย เป็นคนสาบสูญ หรือมีหลักฐานว่าหายสาบสูญไป และไม่มีทรัพย์สินใดๆ จะชำระหนี้ได้

ข. ลูกหนี้เลิกกิจการ และมีหนี้ของเจ้าหนี้รายอื่นมีบุริมสิทธิเหนือทรัพย์สินทั้งหมดของลูกหนี้อยู่ในลำดับก่อนเป็นจำนวนมากกว่าทรัพย์สินของลูกหนี้

(หากเกิดเพียงกรณีตามข้อ ก หรือ ข้อ ข กรณีใดกรณีหนึ่งก็จำหน่ายหนี้สูญได้แล้ว)

· กรณีที่มีการดำเนินการทางศาล

ก. กรณีฟ้องคดีแพ่ง ได้ดำเนินการฟ้องลูกหนี้ในคดีแพ่งหรือได้ยื่นคำขอเฉลี่ยหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีแพ่ง และในกรณีนั้นๆ ได้มีคำบังคับหรือคำสั่งของศาลแล้วแต่ลูกหนี้ไม่มีทรัพย์สินใดๆ จะชำระหนี้ได้

(การจำหน่ายหนี้สูญในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนเกิน 500,000 บาทขึ้นไป หลักฐานที่พิสูจน์ว่าลูกหนี้ไม่มีทรัพย์สินใดๆ เดิมกรมสรรพากรได้วางแนวทางปฏิบัติไว้ คือ สำเนารายงานการดำเนินการบังคับคดีของเจ้าพนักงานบังคับคดีที่รายงานต่อศาลมาใช้ประกอบการจำหน่ายหนี้สูญ และกรมสรรพากรไม่เคยยอมรับการใช้รายงานของเจ้าหนี้ผู้ติดตามสืบหาทรัพย์สินของลูกหนี้ ประกอบกับคำบังคับของศาลที่ให้ลูกหนี้ปฏิบัติตามคำพิพากษาหรือ คำสั่งเป็นหลักฐานในการจำหน่ายหนี้สูญออกจากบัญชีลูกหนี้ได้ แต่ปัจจุบันการจำหน่ายหนี้สูญ ในกรณีดังกล่าว สามารถใช้สำเนารายงานการยึดทรัพย์ของเจ้าพนักงานบังคับคดีที่แสดงว่า ลูกหนี้ไม่มีทรัพย์สินใดๆ ที่จะชำระหนี้ได้ โดย เจ้าพนักงานบังคับคดีต้องรับรองความถูกต้องของรายงานด้วย หรือเจ้าหนี้อาจใช้รายงานการติดตามสืบหาทรัพย์สินของลูกหนี้จากทนายความ โดยแจ้งรายงานดังกล่าวเป็นหนังสือต่อเจ้าพนักงานบังคับคดีประกอบการจำหน่ายหนี้สูญ กรณีเช่นนี้ หากเจ้าหนี้จำหน่ายหนี้สูญ โดยใช้หลักฐานตามแนวทางที่กรมสรรพากรได้วางไว้ ก็น่าจะเป็นการยอมรับของเจ้าพนักงานประเมินได้)

ข. กรณีฟ้องคดีล้มละลาย ได้ดำเนินการฟ้องลูกหนี้ในคดีล้มละลายหรือได้ยื่นคำขอรับชำระหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีล้มละลาย และในกรณีนั้นๆ ได้มีการประนอมหนี้กับลูกหนี้โดยศาลมีคำสั่งเห็นชอบด้วยกับการประนอมหนี้นั้น หรือลูกหนี้ถูกศาล พิพากษาให้เป็นบุคคลล้มละลายและได้มีการ แบ่งทรัพย์สินของลูกหนี้ครั้งแรกแล้ว

(การประนอมหนี้ หมายถึง การที่ลูกหนี้ขอทำความตกลงกับเจ้าหนี้ หลังจากศาลมีคำสั่งพิทักษ์ทรัพย์เด็ดขาดแล้ว โดยลูกหนี้จะชำระหนี้ให้กับเจ้าหนี้แต่เพียงบางส่วน)

เมื่อศาลมีคำสั่งเห็นชอบกับการประนอมหนี้ ผู้ฟ้องคดีล้มละลายย่อมมีสิทธิจำหน่ายหนี้ที่นำมาฟ้องคดีล้มละลายออกจากบัญชีลูกหนี้ได้ในรอบระยะเวลาบัญชีนั้นได้ และในกรณีที่เจ้าหนี้ไม่ได้เป็นโจทก์ฟ้องเอง แต่เจ้าหนี้รายอื่นเป็นผู้ฟ้องและเจ้าหนี้ได้ยื่นคำขอรับชำระหนี้แล้ว รวมถึงกรณีที่ประนอมหนี้ไม่สำเร็จ ศาลก็จะมีคำพิพากษาให้ลูกหนี้ล้มละลาย ซึ่งจะต้องมีการแบ่งทรัพย์สินของลูกหนี้ครั้งแรกก่อน จึงจะจำหน่ายหนี้สูญออกจากบัญชีในรอบระยะเวลาบัญชีที่มีการแบ่งทรัพย์สินครั้งแรกได้

2.2 ลูกหนี้ที่เป็นหนี้แต่ละรายมีจำนวนไม่เกิน 500,000 บาท

ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนไม่เกิน 500,000 บาท ต้องดำเนินการดังต่อไปนี้

(1) ได้ติดตามทวงถามให้ชำระหนี้ตามสมควรแก่กรณี โดยมีหลักฐานการติดตามทวงถามอย่างชัดแจ้งและไม่ได้รับชำระหนี้ โดยปรากฏว่า

(ก) ลูกหนี้ถึงแก่ความตาย เป็นคนสาบสูญ หรือมีหลักฐานว่าหายสาบสูญไป และไม่มีทรัพย์สินใด ๆ จะชำระหนี้ได้

(ข) ลูกหนี้เลิกกิจการ และมีหนี้ของเจ้าหนี้รายอื่นมีบุริมสิทธิเหนือทรัพย์สินทั้งหมดของลูกหนี้อยู่ในลำดับก่อนเป็นจำนวนมากกว่าทรัพย์สินของลูกหนี้

(หากเกิดเพียงกรณีตามข้อ ก หรือ ข้อ ข กรณีใดกรณีหนึ่งก็จำหน่ายหนี้สูญได้แล้ว)

(2) ได้ดำเนินการฟ้องลูกหนี้ในคดีแพ่งและศาลได้มีคำสั่งรับคำฟ้องนั้นแล้วหรือได้ยื่นคำขอเฉลี่ยหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีแพ่งและศาลได้มีคำสั่งรับคำขอนั้นแล้ว หรือ

(เพียงแต่ให้ศาลมีคำสั่งรับฟ้องคดีที่เจ้าหนี้ฟ้องหรือยื่นคำขอเฉลี่ยหนี้ เจ้าหนี้ก็สามารถตัดจำหน่ายหนี้สูญได้ในรอบระยะเวลาบัญชีนั้น (รอบระยะเวลาบัญชีที่ศาลรับฟ้องเท่านั้น) ไม่ต้องรอผลแห่คดีว่าอย่างไร)

(3) ได้ดำเนินการฟ้องลูกหนี้ในคดีล้มละลายและศาลได้มีคำสั่งรับคำฟ้องนั้นแล้วหรือได้ยื่นคำขอรับชำระหนี้ในคดีที่ถูกเจ้าหนี้รายอื่นฟ้องในคดีล้มละลาย และศาลได้มีคำสั่งรับคำขอรับชำระหนี้นั้นแล้ว

( กฎหมายให้จำหน่ายหนี้สูญได้ทันทีในรอบระยะเวลาบัญชีที่ศาลได้มีคำสั่งรับคำฟ้องในคดีล้มละลายหรือมีคำสั่งขอรับชำระหนี้ โดยไม่ต้องรอให้มีการแบ่งทรัพย์สินครั้งแรก เหมือนกรณีที่หนี้แต่ละรายมีจำนวนเกิน 500,000 บาท)

ในกรณีตาม (2) หรือ (3) กรรมการหรือหุ้นส่วนผู้จัดการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้เป็นเจ้าหนี้ต้องมีคำสั่งอนุมัติให้จำหน่ายหนี้นั้นเป็นหนี้สูญจากบัญชีลูกหนี้ภายใน 30 วันนับแต่วันสิ้นรอบระยะเวลาบัญชีนั้น

2.3 ลูกหนี้ที่เป็นหนี้แต่ละรายมีจำนวนไม่เกิน 100,000 บาท

การจำหน่ายหนี้สูญของบริษัทหรือห้างหุ้นส่วนนิติบุคคลอื่นที่มิใช่ธนาคารหรือบริษัทเงินทุน ฯ ( สถาบันการเงิน) ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนไม่เกิน 100,000 บาท ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์เหมือนในข้อ 2.1 หรือ ข้อ 2.2 ถ้าปรากฏว่าได้ติดตามทวงถามให้ชำระหนี้ตามสมควรแก่กรณี โดยมีหลักฐานการติดตามทวงถามอย่างชัดแจ้งและไม่ได้รับชำระหนี้ และหากจะฟ้องลูกหนี้จะต้องเสียค่าใช้จ่ายไม่คุ้มกับหนี้ที่จะได้รับ

สำหรับการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของธนาคาร หรือบริษัทเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์ ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนไม่เกิน 200,000 บาท การจำหน่ายหนี้สูญก็สามารถทำได้เช่นเดียวกับการจำหน่ายหนี้สูญของบริษัทหรือห้างหุ้นส่วนนิติบุคคลที่มีหนี้ไม่เกิน 100,000 บาท

กฏหมายที่อ้างอิง

กฎกระทรวง

ฉบับที่ 186 (พ.ศ. 2534)

ออกตามความในประมวลรัษฎากร

ว่าด้วยการจำหน่ายหนี้สูญจากบัญชีลูกหนี้

---------------------------------------------

อาศัยอำนาจตามความในมาตรา 4 แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 20) พ.ศ. 2513 และมาตรา 65 ทวิ (9) แห่งประมวลรัษฎากร ซึ่งแก้ไขเพิ่มเติมโดยพระราชบัญญัติแก้ไขเพิ่มเติมประมวลรัษฎากร (ฉบับที่ 25) พ.ศ. 2525 รัฐมนตรีว่าการกระทรวงการคลัง ออกกฎกระทรวงไว้ ดังต่อไปนี้

ข้อ 1 ให้ยกเลิกกฎกระทรวง ฉบับที่ 181 (พ.ศ. 2532) ออกตามความในประมวลรัษฎากร ว่าด้วยการจำหน่ายหนี้สูญจากบัญชีลูกหนี้

“ข้อ 2 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลให้กระทำได้ตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนดในกฎกระทรวงนี้”

(แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 261 (พ.ศ. 2549) ใช้บังคับ 11 สิงหาคม 2549 เป็นต้นไป)

ข้อ 3 หนี้สูญที่จะจำหน่ายจากบัญชีลูกหนี้ต้องเป็นหนี้ที่มีลักษณะดังต่อไปนี้

(1) ต้องเป็นหนี้จากการประกอบกิจการหรือเนื่องจากการประกอบกิจการ หรือหนี้ที่ได้รวมเป็นเงินได้ในการคำนวณกำไรสุทธิ ทั้งนี้ ไม่รวมหนี้ที่ผู้เป็น หรือเคยเป็นกรรมการหรือหุ้นส่วนผู้จัดการเป็นลูกหนี้ ไม่ว่าหนี้นั้นจะเกิดขึ้นก่อนหรือในขณะที่ผู้นั้นเป็นกรรมการหรือหุ้นส่วนผู้จัดการ

(2) ต้องเป็นหนี้ที่ยังไม่ขาดอายุความและมีหลักฐานโดยชัดแจ้งที่สามารถฟ้องลูกหนี้ได้

ข้อ 4 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนเกิน 500,000 บาทขึ้นไป ต้องดำเนินการดังต่อไปนี้

(1) ให้ติดตามทวงถามให้ชำระหนี้ตามสมควรแก่กรณี โดยมีหลักฐานการติดตามทวงถามอย่างชัดแจ้งและไม่ได้รับชำระหนี้ โดยปรากฏว่า

(ก) ลูกหนี้ถึงแก่ความตาย เป็นคนสาบสูญ หรือมีหลักฐานว่าหายสาบสูญไป และไม่มีทรัพย์สินใด ๆ จะชำระหนี้ได้

(ข) ลูกหนี้เลิกกิจการ และมีหนี้ของเจ้าหนี้รายอื่นมีบุริมสิทธิเหนือทรัพย์สินทั้งหมดของลูกหนี้อยู่ในลำดับก่อนเป็นจำนวนมากกว่าทรัพย์สินของลูกหนี้

(2) ได้ดำเนินการฟ้องลูกหนี้ในคดีแพ่งหรือได้ยื่นคำขอเฉลี่ยหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีแพ่ง และในกรณีนั้น ๆ ได้มีคำบังคับหรือคำสั่งของศาลแล้วแต่ลูกหนี้ไม่มีทรัพย์สินใด ๆ จะชำระหนี้ได้ หรือ

(3) ได้ดำเนินการฟ้องลูกหนี้ในคดีล้มละลายหรือได้ยื่นคำขอรับชำระหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีล้มละลาย และในกรณีนั้น ๆ ได้มีการประนอมหนี้กับลูกหนี้โดยศาลมีคำสั่งเห็นชอบด้วยกับการประนอมหนี้นั้น หรือลูกหนี้ถูกศาลพิพากษาให้เป็นบุคคลล้มละลายและได้มีการแบ่งทรัพย์สินของลูกหนี้ครั้งแรกแล้ว

ข้อ 5 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนไม่เกิน 500,000 บาท ต้องดำเนินการดังต่อไปนี้

(1) ได้ดำเนินการตามข้อ 4 (1) แล้ว

(2) ได้ดำเนินการฟ้องลูกหนี้ในคดีแพ่งและศาลได้มีคำสั่งรับคำฟ้องนั้นแล้วหรือได้ยื่นคำขอเฉลี่ยหนี้ในคดีที่ลูกหนี้ถูกเจ้าหนี้รายอื่นฟ้องในคดีแพ่งและศาลได้มีคำสั่งรับคำขอนั้นแล้ว หรือ

(3) ได้ดำเนินการฟ้องลูกหนี้ในคดีล้มละลายและศาลได้มีคำสั่งรับคำฟ้องนั้นแล้วหรือได้ยื่นคำขอรับชำระหนี้ในคดีที่ถูกเจ้าหนี้รายอื่นฟ้องในคดีล้มละลาย และศาลได้มีคำสั่งรับคำขอรับชำระหนี้นั้นแล้ว

ในกรณีตาม (2) หรือ (3) กรรมการหรือหุ้นส่วนผู้จัดการของบริษัทหรือห้างหุ้นส่วนนิติบุคคลผู้เป็นเจ้าหนี้ต้องมีคำสั่งอนุมัติให้จำหน่ายหนี้นั้นเป็นหนี้สูญจากบัญชีลูกหนี้ภายใน 30 วันนับแต่วันสิ้นรอบระยะเวลาบัญชีนั้น

ข้อ 6 การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของธนาคาร หรือบริษัทเงินทุนตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์ ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนไม่เกิน 200,000 บาท ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 4 หรือข้อ 5 ถ้าปรากฏว่าได้มีหลักฐานการติดตามทวงถามให้ชำระหนี้ตามสมควรแก่กรณีแล้วแต่ไม่ได้รับชำระหนี้ และหากจะฟ้องลูกหนี้จะต้องเสียค่าใช้จ่ายไม่คุ้มกับหนี้ที่จะได้รับชำระ

ความในวรรคหนึ่งให้ใช้บังคับสำหรับการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลอื่นที่มิใช่ธนาคารหรือบริษัทเงินทุนดังกล่าว ในกรณีหนี้ของลูกหนี้แต่ละรายมีจำนวนไม่เกิน 100,000 บาทด้วย

“ข้อ ๖ ทวิ การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของเจ้าหนี้ซึ่งเป็นสถาบันการเงิน ในส่วนของหนี้ที่เจ้าหนี้ดังกล่าวได้ปลดหนี้ให้แก่ลูกหนี้ในระหว่างวันที่ ๑ มกราคม พ.ศ. ๒๕๕๓ ถึงวันที่ ๓๑ ธันวาคม พ.ศ. ๒๕๕๓ อันเนื่องมาจากการปรับปรุงโครงสร้างหนี้ตามหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกำหนด ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ ๔ ข้อ ๕ หรือข้อ ๖

“สถาบันการเงิน” หมายความว่า

(๑) บริษัทบริหารสินทรัพย์ตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์

(๒) สถาบันการเงินตามกฎหมายว่าด้วยธุรกิจสถาบันการเงิน

(๓) นิติบุคคลอื่นที่อธิบดีประกาศกำหนดโดยอนุมัติรัฐมนตรี”

(แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ ๒๗๖ (พ.ศ. ๒๕๕๓) ใช้บังคับวันที่ ๑๗ กันยายน ๒๕๕๓ เป็นต้นไป)

“ข้อ 6 ตรี การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ในส่วนที่ได้ปลดหนี้หรือประนอมหนี้ให้ลูกหนี้ตามแผนฟื้นฟูกิจการของลูกหนี้ที่ศาลได้มีคำสั่งเห็นชอบตามกฎหมายว่าด้วยล้มละลาย ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 4 ข้อ 5 หรือข้อ 6”

(แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 216 (พ.ศ. 2541) ใช้บังคับ 10 เมษายน 2541 เป็นต้นไป)

“ข้อ ๖ จัตวา การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของเจ้าหนี้อื่น ในส่วนของหนี้ที่เจ้าหนี้ดังกล่าวได้ปลดหนี้ให้แก่ลูกหนี้ในระหว่างวันที่ ๑ มกราคม พ.ศ. ๒๕๕๓ ถึงวันที่ ๓๑ ธันวาคม พ.ศ. ๒๕๕๓ อันเนื่องมาจากการปรับปรุงโครงสร้างหนี้ของเจ้าหนี้อื่น ซึ่งได้ดำเนินการปรับปรุงโครงสร้างหนี้โดยนำหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกำหนดมาใช้โดยอนุโลม ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ ๔ ข้อ ๕ หรือข้อ ๖

“สถาบันการเงิน” หมายความว่า

(๑) ธนาคารออมสินตามกฎหมายว่าด้วยธนาคารออมสิน

((๒) บรรษัทตลาดรองสินเชื่อที่อยู่อาศัยตามกฎหมายว่าด้วยบรรษัทตลาดรองสินเชื่อที่อยู่อาศัย

(๓) บรรษัทบริหารสินทรัพย์ไทยตามกฎหมายว่าด้วยบรรษัทบริหารสินทรัพย์ไทย

(๔) บริษัทบริหารสินทรัพย์ตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์

(๕) สถาบันการเงินตามกฎหมายว่าด้วยธุรกิจสถาบันการเงิน

(๖) สถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม

(๗) นิติบุคคลอื่นที่อธิบดีประกาศกำหนดโดยอนุมัติรัฐมนตรี

“เจ้าหนี้อื่น” หมายความว่า เจ้าหนี้ที่มิใช่สถาบันการเงินซึ่งได้ดำเนินการเจรจาร่วมกับสถาบันการเงินในการปรับปรุงโครงสร้างหนี้ให้แก่ลูกหนี้ และได้ทำความตกลงเป็นหนังสือร่วมกับเจ้าหนี้ซึ่งเป็นสถาบันการเงิน

“ลูกหนี้” หมายความว่า ลูกหนี้ของเจ้าหนี้อื่น ซึ่งเป็นลูกหนี้ของสถาบันการเงินด้วยและให้หมายความรวมถึงผู้ค้ำประกันของลูกหนี้ด้วย”

(แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ ๒๗๖ (พ.ศ. ๒๕๕๓) ใช้บังคับวันที่ ๑๗ กันยายน ๒๕๕๓ เป็นต้นไป)

“ข้อ 6 เบญจ การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของสถาบันการเงินในส่วนของหนี้ที่เป็นลูกหนี้จัดชั้นสูญและลูกหนี้จัดชั้นสงสัยจะสูญที่ได้กันเงินสำรองครบร้อยละ 100 ตามหลักเกณฑ์ที่ธนาคารแห่งประเทศไทยประกาศกำหนด สำหรับหนี้ในส่วนที่ได้กันเงินสำรองไว้ในรอบระยะเวลาบัญชีที่สิ้นสุดในหรือหลังวันที่ 31 ธันวาคม พ.ศ. 2540 เป็นต้นไป ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 4 ข้อ 5 หรือข้อ 6

การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของสถาบันการเงินในส่วนของหนี้ที่เป็นลูกหนี้จัดชั้นสูญและลูกหนี้จัดชั้นสงสัยจะสูญที่ได้กันเงินสำรองครบร้อยละ 100 ตามหลักเกณฑ์ที่ธนาคารแห่งประเทศไทยประกาศกำหนด สำหรับหนี้ในส่วนที่ได้กันเงินสำรองไว้ในรอบระยะเวลาบัญชีที่สิ้นสุดในหรือหลังวันที่ 31 ธันวาคม พ.ศ. 2534 จนถึงรอบระยะเวลาบัญชีที่สิ้นสุดในวันที่ 31 ธันวาคม พ.ศ. 2539 โดย

(1) ในส่วนของหนี้ที่ได้กันเงินสำรองไว้และได้ถือเป็นรายจ่ายในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิไปแล้วในรอบระยะเวลาบัญชีนั้น ให้จำหน่ายหนี้สูญออกจากบัญชีลูกหนี้ได้โดยไม่ต้องดำเนินการตามหลังเกณฑ์ในข้อ 4 ข้อ 5 หรือข้อ 6

(2) ในส่วนของหนี้ที่ได้กันเงินสำรองไว้แต่ไม่อาจถือเป็นรายจ่ายในการคำนวณกำไรสุทธิหรือขาดทุนสุทธิในรอบระยะเวลาบัญชีนั้นได้ การจำหน่ายหนี้สูญออกจากบัญชีลูกหนี้ให้ดำเนินการตามหลักเกณฑ์ในข้อ 4 ข้อ 5 หรือข้อ 6

(แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 221 (พ.ศ. 2542) ใช้บังคับสำหรับรอบระยะเวลาบัญชีสิ้นสุดในหรือหลังวันที่ 31 ธันวาคม 2542 เป็นต้นไป)

“สถาบันการเงิน” หมายความว่า

(1) ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์

(2) บริษัทเงินทุน บริษัทเงินทุนหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

(3) บริษัทบริหารสินทรัพย์ที่สถาบันการเงินตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์หรือกองทุนเพื่อการฟื้นฟูและพัฒนาระบบสถาบันการเงินถือหุ้นโดยตรงหรือโดยอ้อมเกินกว่าร้อยละ 50 ของหุ้นทั้งหมดที่มีสิทธิออกเสียง ทั้งนี้ การถือหุ้นโดยอ้อมให้เป็นไปตามหลักเกณฑ์ วิธีการ และเงื่อนไขที่อธิบดีกรมสรรพากรประกาศกำหนด

(4) นิติบุคคลอื่นที่อธิบดีกรมสรรพากรประกาศกำหนดโดยอนุมัติรัฐมนตรี”

(แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 225 (พ.ศ. 2542) ใช้บังคับสำหรับรอบระยะเวลาบัญชีสิ้นสุดในหรือหลังวันที่ 31 ธันวาคม 2542 เป็นต้นไป)

“ข้อ 6 ฉ การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของเจ้าหนี้ที่เป็นสถาบันการเงินในส่วนของหนี้ที่เจ้าหนี้ดังกล่าวได้ปลดหนี้ให้แก่ลูกหนี้ที่ประสบธรณีพิบัติภัยในระหว่างวันที่ 1 มกราคม พ.ศ.2548 ถึงวันที่ 31 ธันวาคม พ.ศ. 2549 อันเนื่องมาจากการปรับปรุงโครงสร้างหนี้ตามหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกำหนด ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 4 ข้อ 5 หรือข้อ 6

“สถาบันการเงิน” หมายความว่า

(1) ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์

(2) บริษัทเงินทุน บริษัทเงินทุนหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

(3) บริษัทบริหารสินทรัพย์ตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์

(4) นิติบุคคลอื่นที่อธิบดีกรมสรรพากรประกาศกำหนดโดยอนุมัติรัฐมนตรี

“ลูกหนี้ที่ประสบธรณีพิบัติภัย” หมายความว่า ลูกหนี้ซึ่งได้รับความเสียหายจากธรณีพิบัติภัย เมื่อวันที่ 26 ธันวาคม พ.ศ. 2547 ในท้องที่จังหวัดกระบี่ จังหวัดตรัง จังหวัดพังงา จังหวัดภูเก็ต จังหวัดระนอง และจังหวัดสตูล ที่ได้ลงทะเบียนกับศูนย์หรือหน่วยงานช่วยเหลือ ผู้ประสบภัยของทางราชการ และให้หมายความรวมถึงผู้ค้ำประกันของลูกหนี้นั้นด้วย

ข้อ 6 สัตต การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของเจ้าหนี้อื่น ในส่วนของหนี้ที่เจ้าหนี้ดังกล่าวได้ปลดหนี้ให้แก่ลูกหนี้ที่ประสบธรณีพิบัติภัยในระหว่างวันที่ 1 มกราคม พ.ศ. 2548 ถึงวันที่ 31 ธันวาคม พ.ศ. 2549 อันเนื่องมาจากการปรับปรุงโครงสร้างหนี้ของเจ้าหนี้อื่น ซึ่งดำเนินการโดยนำหลักเกณฑ์การปรับปรุงโครงสร้างหนี้ของสถาบันการเงินที่ธนาคารแห่งประเทศไทยประกาศกำหนดมาใช้โดยอนุโลม ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 4 ข้อ 5 หรือข้อ 6

“เจ้าหนี้อื่น” หมายความว่า เจ้าหนี้ที่มิใช่สถาบันการเงิน ซึ่งได้ดำเนินการเจรจาร่วมกับเจ้าหนี้ที่เป็นสถาบันการเงินในการปรับปรุงโครงสร้างหนี้ให้แก่ลูกหนี้ที่ประสบธรณีพิบัติภัยและได้ทำความตกลงเป็นหนังสือร่วมกับเจ้าหนี้ที่เป็นสถาบันการเงิน

“ลูกหนี้ที่ประสบธรณีพิบัติภัย” หมายความว่า ลูกหนี้ซึ่งได้รับความเสียหายจากธรณีพิบัติภัย เมื่อวันที่ 26 ธันวาคม พ.ศ. 2547 ในท้องที่จังหวัดกระบี่ จังหวัดตรัง จังหวัดพังงา จังหวัดภูเก็ต จังหวัดระนอง และจังหวัดสตูล ที่ได้ลงทะเบียนกับศูนย์หรือหน่วยงานช่วยเหลือผู้ประสบภัยของทางราชการ และให้หมายความรวมถึงผู้ค้ำประกันของลูกหนี้นั้นด้วย

“สถาบันการเงิน” หมายความว่า

(1) ธนาคารพาณิชย์ตามกฎหมายว่าด้วยการธนาคารพาณิชย์

(2) ธนาคารออมสินตามกฎหมายว่าด้วยธนาคารออมสิน

(3) บรรษัทบริหารสินทรัพย์ไทยตามกฎหมายว่าด้วยบรรษัทบริหารสินทรัพย์ไทย

(4) บรรษัทบริหารสินทรัพย์สถาบันการเงินตามกฎหมายว่าด้วยบรรษัทบริหารสินทรัพย์สถาบันการเงิน

(5) บริษัทเงินทุน บริษัทเงินทุนหลักทรัพย์ หรือบริษัทเครดิตฟองซิเอร์ตามกฎหมายว่าด้วยการประกอบธุรกิจเงินทุน ธุรกิจหลักทรัพย์ และธุรกิจเครดิตฟองซิเอร์

(6) บริษัทบริหารสินทรัพย์ตามกฎหมายว่าด้วยบริษัทบริหารสินทรัพย์

(7) สถาบันการเงินที่มีกฎหมายโดยเฉพาะของประเทศไทยจัดตั้งขึ้นสำหรับให้กู้ยืมเงินเพื่อส่งเสริมเกษตรกรรม พาณิชยกรรม หรืออุตสาหกรรม

(8) นิติบุคคลอื่นที่อธิบดีกรมสรรพากรประกาศกำหนดโดยอนุมัติรัฐมนตรี”

(แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 261 (พ.ศ. 2549) ใช้บังคับ 11 สิงหาคม 2549 เป็นต้นไป)

“ข้อ 6 อัฏฐ การจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของเจ้าหนี้ซึ่งเป็นสถาบันการเงิน ในส่วนของหนี้ที่เจ้าหนี้ดังกล่าวได้ปลดหนี้ให้แก่เกษตรกร ให้กระทำได้โดยไม่ต้องดำเนินการตามหลักเกณฑ์ในข้อ 4 ข้อ 5 หรือข้อ 6 ทั้งนี้ สำหรับการปลดหนี้ที่ได้กระทำตั้งแต่วันที่ 1 กุมภาพันธ์ พ.ศ. 2549 เป็นต้นไป

“เกษตรกร” หมายความว่า เกษตรกรตามที่กฎหมายว่าด้วยกองทุนฟื้นฟูและพัฒนาเกษตรกรที่เข้ากระบวนการฟื้นฟูและพัฒนาเกษตรกรตามระเบียบที่คณะกรรมการกองทุนฟื้นฟูและพัฒนาเกษตรกรกำหนด

“คณะกรรมการกองทุนฟื้นฟูและพัฒนาเกษตรกร” หมายความว่า คณะกรรมการกองทุนฟื้นฟูและพัฒนาเกษตรกรตามกฎหมายว่าด้วยกองทุนฟื้นฟูและพัฒนาเกษตรกร

“สถาบันการเงิน” หมายความว่า สถาบันการเงินตามกฎหมายว่าด้วยกองทุนฟื้นฟูและพัฒนาเกษตรกร”

(แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 262 (พ.ศ. 2549) ใช้บังคับ 28 สิงหาคม 2549 เป็นต้นไป)

“ข้อ 7 หนี้ของลูกหนี้รายใดที่ได้ดำเนินการหลักเกณฑ์ วิธีการ และเงื่อนไขที่กำหนดในกฎกระทรวงนี้ครบถ้วนแล้วในรอบระยะเวลาบัญชีใด ให้จำหน่ายเป็นหนี้สูญจากบัญชีลูกหนี้และถือเป็นรายจ่ายในรอบระยะเวลาบัญชีนั้น เว้นแต่กรณีตามข้อ 5(2) และ (3) ให้ถือเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ศาลได้มีคำสั่งรับคำฟ้อง คำขอเฉลี่ยหนี้ หรือคำขอรับชำระหนี้ และกรณีตามข้อ 6 ตรี ให้ถือเป็นรายจ่ายในรอบระยะเวลาบัญชีที่ศาลได้มีคำสั่งเห็นชอบแผนฟื้นฟูกิจการของลูกหนี้ แล้วแต่กรณี”

(แก้ไขเพิ่มเติมโดยกฎกระทรวง ฉบับที่ 261 (พ.ศ. 2549) ใช้บังคับ 11 สิงหาคม 2549 เป็นต้นไป)

ข้อ 8 กฎกระทรวงนี้ให้ใช้บังคับสำหรับรอบระยะเวลาบัญชีที่สิ้นสุดลงในหรือหลังวันที่ 31 ธันวาคม พ.ศ. 2534 เป็นต้นไป

ให้ไว้ ณ วันที่ 29 ตุลาคม พ.ศ. 2534

วีระพงษ์ รามางกูร

รัฐมนตรีช่วยว่าการฯ รักษาการแทน

รัฐมนตรีว่าการกระทรวงการคลัง

___________________________________________________________________

หมายเหตุ :- เหตุผลในการประกาศใช้กฎกระทรวงฉบับนี้ คือ โดยที่เป็นการสมควรปรับปรุงการกำหนด หลักเกณฑ์ วิธีการ และเงื่อนไขของการจำหน่ายหนี้สูญจากบัญชีลูกหนี้ของบริษัทหรือห้างหุ้นส่วนนิติบุคคลในการคำนวณกำไรสุทธิ เพื่อเสียภาษีเงินได้นิติบุคคลตามมาตรา 65 ทวิ (9) แห่งประมวลรัษำากร สำหรับรอบระยะเวลาบัญชีที่สิ้นสุดลงในหรือหลังวันที่ 31 ธันวาคม พ.ศ. 2534 เป็นต้นไป ให้เหมาะสมยิ่งขึ้น จึงจำเป็นต้องออกกฎกระทรวงนี้

(ร.จ. เล่ม 108 ตอนที่ 194 วันที่ 7 พฤศจิกายน 2534)

ท่องเที่ยว 76 จังหวัด

ท่องเที่ยว 76 จังหวัด